01.01.2021

Zarządzanie finansami czyli …

Co rozumiem pod pojęciem zarządzania finansami ?:

- kontrolę czy firma jest na właściwym kursie. Tym właściwym kursem może być kontynuacja korzystnego trendu zysków czy wybranych wskaźników finansowych z poprzednich miesięcy, plany/prognozy finansowe zarządzających choćby były tylko w głowie czy na kartce, ale także formalne, szczegółowe budżety wyznaczone na cały rok. Dobrym porównaniem tego zjawiska jest nawigowanie gdy płyniesz – niezależnie od tego czy płyniesz kajakiem czy pełnomorskim statkiem powinieneś kontrolować czy płyniesz we właściwym kierunku

- wczesne wykrywanie zagrożeń czyli stałe monitorowanie czy nic nie zaczyna się psuć. Przykładowo to może być kontrola czy niektóre kategorie kosztów nie „pełzają” w górę w niezauważalnym gołym okiem tempie (zanim się okaże, że urosły do rozmiaru powodującego straty), czy regularnie sprzedaż niektórych produktów nie odbywa się na ujemnych marżach (zanim zobaczymy stratę całej firmy), albo wykrywanie braku gotówki, który się zdarzy za np. 2 tygodnie

- świadomość przyczyn sytuacji finansowej firmy – zarządzający powinni rozumieć biznes, który prowadzą i tak samo jak mają świadomość od czego zależy efekt końcowy głównych procesów produkcji/handlu/dostarczania usług tak samo powinni mieć świadomość od czego zależy finansowy efekt końcowy, który generuje firma. Innymi słowy jeśli mamy określony zysk, marżowość na produkcie czy też poziom gotówki to wiedzą dlaczego tak jest, co na to wpłynęło.

Taka świadomość płynie oczywiście z regularnego kontaktu z tymi zagadnieniami przy odpowiednim wsparciu (dane i wiedza do ich interpretowania).

Oczywiście taka definicja zagadnienia jest bardzo subiektywna (w innych źródłach spotkasz zapewne bardziej metodyczne i pełne). Jednak takie ujęcie zagadnienia ma 2 zalety:

- od razu ustawia Ciebie na cele, które masz realizować niezależnie od tego jak w Twoim konkretnym przypadku dobrane zostaną metody (o czym za chwilę)

- pozwala zostawić na boku / oddzielić 2 inne obszary organizacji finansów w firmie czyli Księgowość i Doradztwo:

Co konkretnie należy wykonać w ramach Zarządzania Finansami ?

Pierwsza odpowiedź na to pytanie będzie typowym zwrotem konsultantów: „to zależy” 😉 Aby jednak dojść od konkretów rozpocznę od takiego porównania:

jeżeli mamy działalność produkcyjną, handlową czy usługową to oczywiście w każdej firmie szczegóły prowadzenia biznesu są różne, no bo inaczej np. produkuje się buty, a inaczej statki pełnomorskie, inaczej się handluje gwoździami, a inaczej biżuterią, itd. Jednak jaki by nie był profil działalności to zawsze występują elementy wspólne (tutaj na przykładzie produkcji):

- Harmonogramowanie (co i kiedy mam wyprodukować)

- Bilansowanie zasobów (czy mam ludzi, materiały)

- Planowanie zasobów (planowanie zakupów materiałowych, obłożenia zmian)

- Pomiar produkcji (ile i czego wyprodukowaliśmy)

- Kontrola jakości

- Kalkulacje kosztowe

- Itd.

Oczywiście poza tym dochodzą zagadnienia branżowe/firmowe jednak na poziomie podstawowym, od którego zaczynamy jest to marginalne.

Podobnie jest w finansach. Tak długo jak operujemy w obszarze firm komercyjnych (a nie np. organizacji non-profit, budżetówki) i wyłączymy sektory szczególne (np. bankowość) to okaże się, że na podstawowym poziomie (a przecież z takiego rozpoczynamy ten temat) te same aspekty finansowe dotyczą wszystkich firm np.:

- firmy generują zyski

(więc muszą kontrolować przychody, strukturę kosztów, itd. – czyli wynik finansowy) - firmy mają ograniczone zasoby gotówki

(więc muszą zadbać aby jej nie zabrakło – czyli planowanie gotówki) - firmy sprzedają różne produkty/usługi do różnych klientów

(więc muszą kontrolować ile i na czym zarabiają – czyli zyskowność) - firmy mają swój majątek

(więc muszą kontrolować stan posiadania i źródła jego finansowania – czyli bilans)

Oczywiście pełen katalog jest dłuższy, jednak zwłaszcza dla małych i średnich firm można się pokusić o sformułowanie pewnego uniwersalnego, startowego zestawu zagadnień, które powinny podlegać regularnemu przeglądowi. To właśnie przedstawię poniżej:

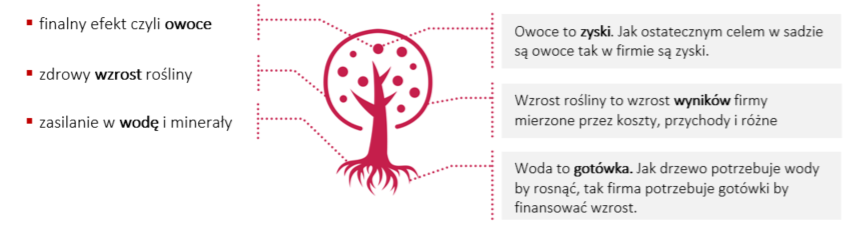

Krok 1 – Najpierw 3 podstawowe elementy

W naszej firmie aby przedstawić ten koncept używamy porównania do ogrodnika w sadzie. Ogrodnik cyklicznie powinien skupić się na doglądaniu 3 rzeczy i tak samo powinien postępować szef firmy:

Jak często – na początek raz w miesiącu. Później dla planów gotówki (spojrzenie w przyszłość) należy zrobić wyjątek i w zależności od potrzeb częstotliwość zwiększyć do „co 2 tygodnie”, a finalnie „co tydzień”.

A) Zyski

W czym problem ?

Zapewne, co miesiąc odczytujesz z rachunku wyników, zysk wypracowany przez Twoją firmę. Pytanie: Jak ta jedna liczba pomaga Ci w kolejnych miesiącach zwiększać zyski i rozwijać firmę? Niewiele. Widząc sumaryczną stratę lub mniejszy zysk nie znasz odpowiedzi na strategiczne pytania:

- Na jakich produktach czy klientach realnie zarabiam / tracę ?

- Które z nich powinienem rozwijać, a które po prostu eliminować, bo generują straty?

- Gdzie jest możliwe udzielanie dodatkowych rabatów, aby zwiększyć zyskowny wolumen sprzedaży, a gdzie muszę ograniczyć koszty produkcji, aby być rentownym?

Oczywiście padnie odpowiedź, że przecież tak nie jest ponieważ ustalając ceny dla klientów jest robiona przynajmniej uproszczona kalkulacja kosztów i do tego jest dodawana marża na zysk – innymi słowy zysk per produkt/klient jest znany. Co więcej w wielu firmach ta metoda „koszt plus” jest stosowana jednolicie dla wszystkich produktów/usług, więc teoretycznie o ile nie są stosowane rabaty marże powinny być jednolite.

Analiza przypadków wielu firm, zwłaszcza produkcyjnych i usługowych pokazała, że tak nie jest. Szczególnie w firmach gdzie:

- istotnym składnikiem kosztowym jest proces produkcji wyrobu czy dostarczania usługi (a nie sam materiał lub towar, którym handlujemy)

- gama produktów/usług jest szeroka i/lub często się zmienia

- istotnym kosztowo elementem jest podwykonawstwo (część procesu podzlecona na zewnątrz)

założenia po prostu regularnie rozjeżdżają się z rzeczywistością:

Po prostu zarządzający myślą że struktura zyskowności ich produktów czy klientów wygląda jak na lewym lub środkowym wykresie, a w rzeczywistości wygląda jak na prawym. Nie wiedzą na czym zarabiają, a na czym tracą i ile.

Warto też uświadomić sobie, że osiągane zyski jak większość zjawisk w naszym życiu nie rozkłada się prostoliniowo, tylko wg zasady Pareto. Zgodnie z nią z pewnym przybliżeniem 20% przyczyn generuje 80% efektu, czyli 20% klientów czy produktów przynosi 80% zysków / strat – procenty oczywiście są umowne jednak praktycznie nigdy nie spotkałem sytuacji, w której ten rozkład jest prostoliniowy.

Jak ?

Szczegóły metodyki podejścia do analizy zyskowności znajdziesz w osobnym artykule „Analiza zyskowności” – tutaj natomiast są generalne wytyczne jak to zrobić.

- finansista w oparciu o:

- zaraportowane dane o zużyciu materiałów, wykonanej pracy, odebranym podwykonawstwie, kupionych towarach do odsprzedaży

- model wyceny produktu / usługi (ang. „Product costing model”)

- rzeczywistych kosztach z ewidencji księgowej

powinien skalkulować rzeczywiste koszty produkcji wyrobów/usług lub rzeczywiste koszty nabycia towarów wraz z kosztami obsługi handlowej. Dodam, że zawsze problemem jest ograniczona ilość i jakość danych – to normalne, ale z pewnymi brakami metodami statystycznymi można sobie poradzić.

- sprzedaż poszczególnych pozycji powinna być zestawiona z wcześniej wyliczonymi kosztami dając finalnie marże (zyski) na poziomie pojedynczej pozycji faktury sprzedaży.

- powyżej wyliczone dane bazowe są sumowane w pozycje, które potem podlegają analizie: produkty, grupy produktów, klienci, grupy klientów.

- z zagregowanych danych przygotowuje się rankingi najbardziej i najmniej zyskownych produktów/klientów wg różnych kryteriów. Jest to czytelna forma dla decydentów, która podpowiada te pozycje, którym należy się przyjrzeć w pierwszej kolejności

- finansista z decydentem analizuje problematyczne pozycje: koszty materiałów/towarów, procesu produkcyjnego/handlu, kosztów ogólnych i w wyniku otrzymujemy obszary odchylające się od normy. Na tej podstawie uruchamiane są akcje korekcyjne: reorganizacja produkcji, renegocjacja cen, wygaszenie nierentownych pozycji, zmiana norm, itp.

Zwłaszcza gdy sprzedawanych jest wiele pozycji lub strona kosztowa jest skomplikowana (rozbudowana struktura produkcyjna, wiele rozliczeń kosztowych) warto się wesprzeć dedykowanymi narzędziami do tego typu analizy, popularny Excel może się okazać niewystarczający.

Na koniec zwróć uwagę na potencjał tego podejścia. Załóżmy, że Twoja obecna rentowność to 10% czyli statystycznie z każdej sprzedaży za 100zł zarabiasz 10zł. Załóżmy, że chcesz zarabiać więcej o 30% czyli 13zł. W takim razie jedną metodą jest po prostu zwiększenie sprzedaży o 30%, a tak duży wzrost nie jest łatwy do wygenerowania. Druga metoda to zwiększenie zyskowności z 10% do 13% czyli zaledwie o 3%. Jeśli wcześniej takie zrewidowanie zyskowności się nie odbywało to 3% wzrost zyskowności jest jak najbardziej realnym celem do osiągnięcia (dużo łatwiejszym niż zwiększenie sprzedaży o prawie jedną trzecią).

B) Wynik

W czym problem ?

Zazwyczaj, co miesiąc otrzymujesz rachunek zysków i strat i na jego podstawie analizujesz wynik miesiąca. Jeśli wartości są zadowalające to z reguły na tym kończy się analiza.

Jednak, gdy pojawiają się problemy (mały zysk lub strata) to analiza sumarycznych pozycji zestawienia niewiele daje, bo nie widać, jaka jest przyczyna zjawiska. Nie znając odchyleń poszczególnych pozycji od typowego poziomu oraz nie mogąc zanalizować, z czego się składają praktycznie nie wiesz, co jest nie tak. Nie jesteś w stanie zareagować, bo nie wiesz gdzie trzeba interweniować. Próbujesz wytłumaczyć to sobie przez intuicyjne przeszukiwanie zauważalnych zmian w kosztach lub przychodach i masz nadzieję, że będzie lepiej w przyszłości ale to szukanie po omacku.

Jak ?

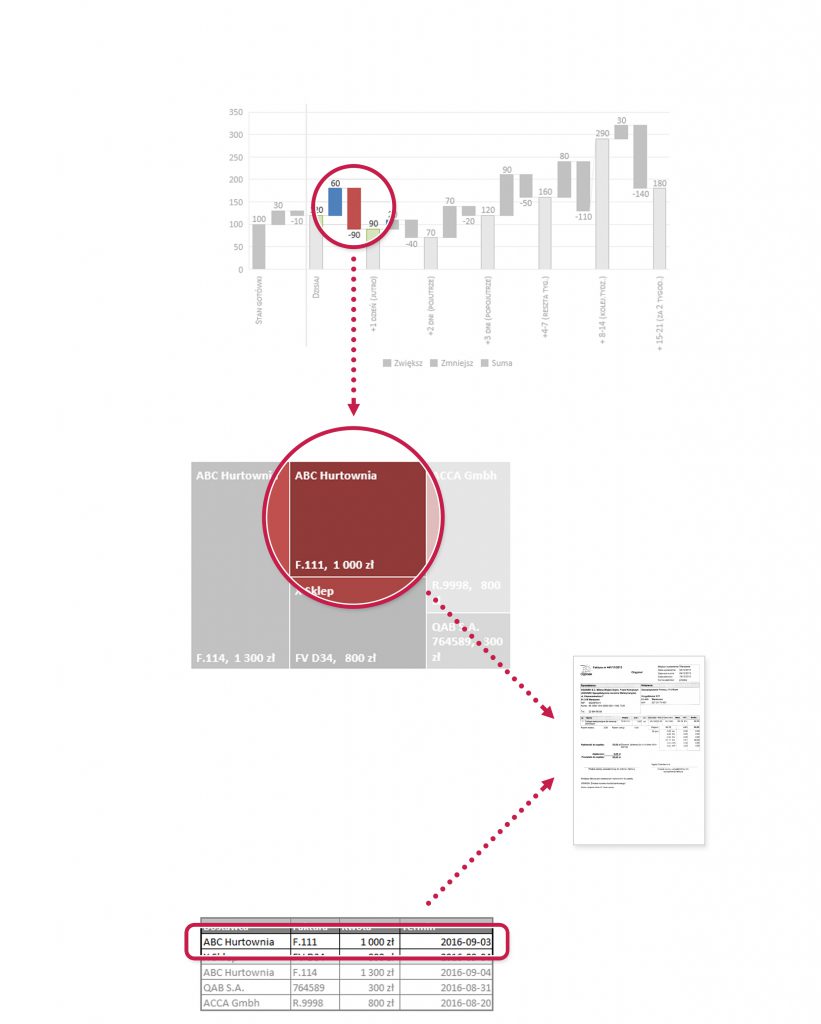

To czego potrzebujesz to czytelnego w formie:

- przeglądu jakie pozycje przychodowe, a zwłaszcza kosztowe odchyliły się od typowego/poprawnego poziomu i jak bardzo. Tym poprawnym poziomem może być ubiegły miesiąc, średnia z poprzedniego kwartału czy też budżet. Czasami natomiast odnośnikiem będą wskaźniki (np. koszt roboczogodziny, % kosztów stałych, itp.).

- możliwości zanalizowania danej pozycji poprzez zagłębienie się w jej składowe dochodząc, aż do poziomu źródłowych dokumentów.

- systemu „znaków ostrzegawczych”, które pozwolą abyś nie wchodził w rolę analityka ale jedynie zwrócił uwagę na zagadnienia, które wymagają uwagi

W praktyce powinna to być graficzna analiza rachunku zysków i strat, w której:

- układ rachunku zysków i strat, a więc sposób grupowania przychodów, kosztów, marż jest dostosowany do Twoich potrzeb (układy używane w oficjalnej sprawozdawczości finansowej są mało przyjazne dla zarządczej analizy biznesu).

- uwzględnione są stosowane w ewidencji podziały analityczne (miejsca powstawania kosztów, projekty, itp.)

- jest podgląd wzorca (takiego samego układu rachunku ale np. z poprzedniego miesiąca) oraz różnicy między rachunkiem bieżącym a wzorcowym

- możliwość przejścia od pozycji sumarycznej rachunku do szczegółów (w zależności od narzędzia takie przejście może różnie wyglądać)

- przygotowany indywidualnie zestaw wskaźników / komentarzy informujący zarządzającego do którego jest skierowana analiza na co zwrócić uwagę

Forma przygotowania powyższej analizy może być różna. Poza możliwością zagłębiania się w szczegóły aż do skanów dokumentów Excel może okazać się wystarczającym narzędziem. Przykład implementacji tego podejścia wraz z bardziej szczegółowym omówieniem analizy wyniku znajdziesz w osobnym artykule „Analiza wyniku”.

C) Gotówka

W czym problem ?

- Czy zdarzały Ci się sytuacje, kiedy trzeba było organizować pieniądze na ostatni moment na wypłaty lub podatki ?

- Czy realizując zwiększoną pulę zamówień firma dostawała „zadyszki” z pieniędzmi na koncie ?

- Robiąc inwestycje zgadywałeś ile potrzeba na maszyny, a ile na materiały i kiedy to wszystko się zacznie spłacać ?

Jeśli tak, to zapewne już rozumiesz, że zyski to jedno, a gotówka to drugie. Jeśli można zapanować nad takimi problemami jak powyżej to firma się rozwija, a jeśli nie to zamiast się skupić na zarabianiu pieniędzy lawirujesz z płatnościami. Reasumując jest tak jak w powiedzeniu: „Cash is the king !” (Gotówka jest królem).

Jak ?

Są dwa podejścia:

- spojrzenie wstecz (mniej użyteczne) – analiza jak w minionym okresie (np. miesiącu) wypracowany przez firmę zysk zamienił się we wzrost stanu gotówki na kontach bankowych. Oczywiście praktycznie nigdy tak nie będzie, że kwota zysku będzie równa wzrostowi stanu gotówki (o przyczynach tego zjawiska poczytaj w osobnym artykule „Dlaczego zyski nie równają się zarobionej gotówce”) jednak nawet wsteczne przyjrzenie się gdzie gotówka z zysku powędrowała oraz odwrotnie jak powstała dodatkowa gotówka nie pochodząca z zysku daje świadomość tego co robić w przyszłości.

Natomiast technicznie rzecz biorąc powinieneś otrzymać raport w którym punktem wyjścia jest zysk, a następnie dodawane / odejmowane do niego są poszczególne grupy kwot, które wpływają na tę różnicę (np. amortyzacja, zmiana stanu zobowiązań, zmian stanu należności, itd.). Powinieneś móc w ramach każdej z kategorii, dojść do szczegółów (co się na to złożyło). Gdy będziesz mógł zaobserwować jak te kategorie się kształtują zrozumiesz co się dzieje z wypracowaną gotówką - spojrzenie do przodu – czyli prognoza albo krótkookresowa (horyzont od teraz do kilku tygodni, z przedziałami planistycznymi dnia lub tygodnia) albo długookresowa (horyzont do roku z przedziałami zazwyczaj miesiąca). W ramach takiego planu (najlepiej jeśli jest w formie graficznej) zobaczysz:

- stan wyjściowy, czyli jaki jest aktualny stan gotówki, którą mogę przeznaczyć na regulowanie zobowiązań

- stany gotówki w kolejnych punktach czasu np. za 3 dni, za tydzień, za 2 tygodnie, itd.

- sumy spodziewanych wpływów (zazwyczaj wpłaty od klientów) i sumy planowanych wydatków pomiędzy poszczególnymi punktami w czasie (w tzw. kubełkach czasowych)

Jeżeli z takiego planu wynika, że w jakimś momencie w przyszłości stan gotówki spada poniżej zera, masz narzędzie aby z wyprzedzeniem temu zaradzić: powinieneś móc zobaczyć wszystkie składniki wpływów i wypływów np. faktury do zapłaty i świadomie przesunąć pewne zapłaty, wynegocjować z klientami wcześniejszą wpłatę, skorzystać z faktoringu, itp.

Szczegóły związane z analizą wsteczną wygenerowanej gotówki jak i tworzeniem planów gotówki na przyszłość znajdziesz w osobnych artykułach na temat przepływów pieniężnych.

Krok 2 – Potem obszary dodatkowe, które mają znaczenie

Gdy już raz w miesiącu „pochylasz się” nad takim standardowym, uniwersalnym pakietem nadchodzi czas aby dodatkowo przyjrzeć się kolejnym elementom, które być może nie wymagają aż takiej częstotliwości – można to robić raz na kwartał lub pół roku. Oto propozycja:

- Analiza majątku (bilansu) – w skrócie jest to przyjrzenie się temu co posiadamy (zwłaszcza majątek krótkookresowy jak należności, zapasy, gotówka, itp.) i jak to jest finansowane (zwłaszcza zobowiązania). Porównując aktualne wartości z wcześniejszymi (sprzed kwartału, półrocza, roku) możemy zaobserwować zmiany i oceniać czy nie dzieje się nic niepokojącego np. czy zbytnio się nie zadłużamy i nie tracimy zdolności do regulowania zobowiązań, czy nasi klienci nie zalegają zbytnio z płatnościami, czy osiągamy właściwe zwroty z kapitału udziałowców, itd.

- Analiza wykonania budżetu – jest to metoda porównywania wykonania do planu i w przypadku odchyleń ich interpretacji i ewentualnych korekt działania na przyszłość. Zazwyczaj dotyczy wartości przychodowych i kosztowych (planujemy sprzedaż i koszty tworząc budżet).

- Analiza wskaźnikowa – Jak sama nazwa wskazuje jest to rodzaj analizy opartej o wyliczane wskaźniki. Całą sztuką jest tutaj nie tyle je wyliczyć ile je odpowiednio dobrać tak aby odzwierciedlały cele i kluczowe parametry funkcjonowania biznesu. Gdy już je zdefiniujemy analiza polega na monitorowaniu wartości tych wskaźników, a zwłaszcza sytuacji gdy przekraczamy założone wartości ostrzegawcze.

Drugim sugerowanym elementem jest uwzględnienie specyfik firmowych. Co to znaczy ? W każdym biznesie istnieją specjalne, branżowe parametry opisujące efektywność i to właśnie je należy powiązać z miarami finansowymi i śledzić. Np. jeśli prowadzisz wypożyczalnię samochodów to takim wskaźnikiem może być % czasu w którym samochody są wynajęte. Jeżeli powiążemy to na poziomie poszczególnego auta z jego wartością i/lub przychodem mamy finansowy wskaźnik obrazujący efektywność zarządzania flotą. Inny przykład: prowadzisz zakład produkcyjny w którym zatrudniasz pracowników bezpośrednio produkcyjnym. Jednym z parametrów jest udział czasu przepracowanego bezpośrednio na zleceniach produkcyjnych. Jeżeli ten wskaźnik lub jego odwrotność zestawimy ze stawkami wynagrodzeń to otrzymamy wskaźniki obrazujące właściwy koszt robocizny bezpośredniej oraz koszt „czasu towarzyszącego” (który oczywiście trzeba minimalizować. Umiejętne dobranie takich wskaźników i uczynienie z nich realnie obowiązujących w firmie miar może zdziałać cuda …

Jak to praktycznie zorganizować?

Pomijam tutaj kwestie merytorycznego zdefiniowania kroków i zakresu tych analiz: uruchomieniem/wdrożeniem takich rozwiązań powinien zająć się ktoś kto już to wcześniej robił (najlepiej jeśli potrafi to zrobić Twój zespół finansowy). Pomocą będą inne nasze artykuły poświęcone osobno każdemu z tych zagadnień.

Procedura

- Krok 1 – Tak więc po pierwsze musi się zakończyć etap ewidencji danych miesięcznych czyli księgowość oraz kadry i płace muszą tzw. zamknąć miesiąc czyli po prostu zakończyć księgowania. Dobrym rozwiązaniem jest ustalenie granicznej daty do której to się wydarzy (np. każdego 20-tego), dodatkowo potwierdzane przez główną księgową. Jeśli dane pochodzą także z innych działów to procedura jest analogiczna (data graniczna i potwierdzenie).

- Krok 2 – Pałeczkę przejmuje analityk i przygotowuje analizy, podobnie jak w poprzednim przypadku do wyznaczonej daty, np. do dnia poprzedzającego spotkanie zarządu firmy lub dnia w którym prezesa/właściciel chce dane przejrzeć

- Krok 3 – Analiza przez Zarząd firmy: przez pierwsze 2-3 miesiące zalecam aby autor analiz (analityk / kontroler / dyr. fin.) razem z „autorem danych” (Księgowa / Kadrowa) zreferowali te analizy Zarządowi. Na tym wstępnym etapie:

- Zarząd nauczy się je czytać (i będzie mógł do niech zaglądać samodzielnie w przyszłości)

- Zostanie zweryfikowana konstrukcja raportów analitycznych (czy są w nich te dane które być powinny czy też trzeba rozbudować je o dodatkowe dane

- Będzie sygnał zwrotny czy rejestracja danych po stronie księgowości nie musi być zmodyfikowana (często zdarzają się potrzeby rozdzielenia rodzajów kosztów na bardziej szczegółowe, wdrożenia innych klasyfikacji kosztowych: miejsce, projekt, zamówienie, itp., innego opisywania kosztów, itp.)

W kolejnych miesiącach są 2 warianty tego kroku:- Pozostajemy przy formule referowania analiz przez ich autora. Wtedy zazwyczaj jest to połączone z dyskusją na tematy wymagające uwagi, z pytaniami szczegółowymi odnośnie danych, z instrukcjami co jeszcze przygotować, co zrobić, itp.

- Zarząd samodzielnie analizuje dane w dogodnym czasie, a ewentualne pytania i dyspozycje przekazuje osobno. Ten wariant w praktyce będzie możliwy gdy:

- układ analiz będzie w miarę stały w czasie, co zresztą powinno być standardem (nie ma potrzeby dopytywania się np. o to co prezentuje nowy wykres)

- jest możliwość samodzielnego zagłębienia się w dane szczegółowe (wbudowane w narzędzia analityczne mechanizmy tzw. „drill-down” dzięki którym jeżeli widzimy np. kwotę kosztów X to możemy „wklikać się” w wszystkie transakcje składające się na nią, zobaczyć skany źródłowych dokumentów, itp.

- elementy analiz oraz transakcje źródłowe będą opisane w przyjazny sposób

Zazwyczaj na początku nigdy tak nie jest jednak w kolejnych miesiącach usprawnienia wdrożeniowe powinny pokrywać powyższe zagadnienia.

Na czym ma polegać analiza tych zagadnień przez zarządzających ? Czy chodzi po prostu o przejrzenie tego materiału, czy samodzielne wyszukiwanie problemów, czy może należy to traktować jako punkt wyjścia do własnych analiz ? Polecam dwutorowe podejście:- Z jednej strony zarządzający powinni mieć „świadomość gdzie jesteśmy” – tak samo jak jadąc autem chcemy wiedzieć na którym kilometrze trasy jesteśmy, ile pozostało paliwa, itp. tak samo w finansach pewne główne liczby/wskaźniki każdej z analiz powinny być rutynowo przeglądane, niezależnie od tego czy wydaje nam się, że wato czy nie warto w danym momencie to robić. Przykładowo może to być marża brutto, wartość i zmiana kilku głównych kategorii kosztowych, stan gotówki w horyzoncie 2 tygodni, 3 produkty/usługi o najmniejszej rentowności itp. Takie cykliczne przeglądanie kluczowych wskaźników po prostu buduje świadomość kondycji finansowej firmy.

- Po drugie o ile sytuacja nie jest idealna (a zazwyczaj nie jest) celem jest wyłapanie problemów wymagających interwencji, np. pojawiły się produkty sprzedawane ze stratą, za 2 tygodnie zabraknie gotówki, marżowość brutto spadła poniżej zakładanego poziomu i jest przyczyną niższych zysków, wzrosła materiałochłonność produktów, itd.

W takim wypadku należy nałożyć limity ostrzegawcze na poszczególne kategorie i na etapie analizy przez zarząd zwracać uwagę jedynie na te pozycje gdzie limit został przekroczony (taki odpowiednik kontrolki awaryjnej na desce rozdzielczej samochodu). Jeżeli nie pojawiają się ostrzeżenia to zarządzający nie poświęcają w ogóle na to czasu, a jeśli są, to typowane są maksymalnie 2-3 najważniejsze zagadnienia gdzie w kolejnym kroku będą się działy akcje naprawcze

Praktyka pokazuje, że pierwsze miesiące to:- Dla sporządzających: uczenie się takiego przygotowywania analiz aby były użyteczne dla zarządzających (a tego naprawdę dowiemy się dopiero gdy oni kilka razy zobaczą efekt i to skomentują)

- Dla zarządzających: uczenie się czytania analiz dając informację zwrotną do przygotowujących co i jak zmodyfikować aby mieć możliwie kompletny obraz zagadnienia. Druga kwestia to nauka przekładania odczytanych informacji na akcje naprawcze (to nie jest na starcie takie oczywiste).

Gdy ten proces się już ustabilizuje (dojdzie do docelowej formy) to taka cykliczna analiza raz w miesiącu może zamknąć się nawet w 0,5h bo w sytuacji gdy dane są przedstawione jasno i „nie zapaliły się lampki ostrzegawcze” przegląd i upewnienie się, że jesteśmy na właściwym kursie nie musi więcej trwać. Całą sztuką wdrożenia zarządzania finansami jest pogodzenie wartościowej informacji z ich łatwą i szybko przyswajalną formą.

Zobacz inne wpisy

01.01.2021

Dlaczego warto zainteresować się finansami firmowymi

01.01.2021

Dodaj komentarz