01.01.2021

- Co prezentuje bilans

- Jak powstają (są wyliczane) pozycje bilansu

Wstęp

Punktem startu jest zrozumienie co przedstawia bilans. Najłatwiej to zrozumieć śledząc przykład ewidencji prostej spółki od początku jej powstania. Przyjmijmy zasadę, że będziemy w 2 kolumnach zapisywać:

- po lewej to co posiadamy

- po prawej skąd to mamy

Oczywiście aby ewidencja była prawdziwa to co posiadamy musi się równać temu skąd to mamy.

Przykład ewidencji

Punkt startu jest taki:

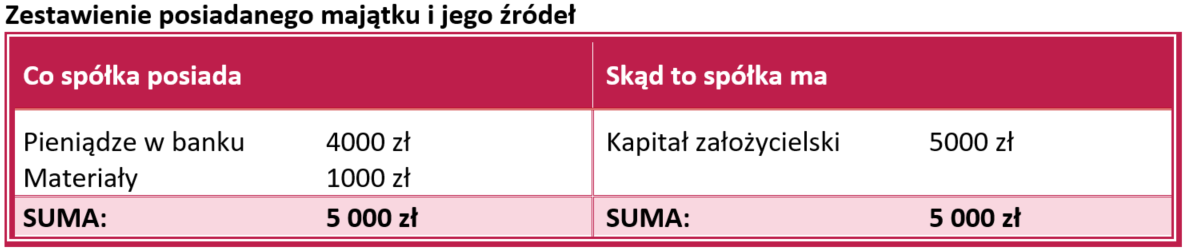

Gdy powstała spółka właściciele zadeklarowali, że wpłacą na rachunek bankowy spółki początkowy kapitał spółki 5000zł i tak zrobili

Zauważ, że zaczynają się pojawiać niezerowe pozycje po obydwu stronach zestawienia:

W kolejnym kroku spółka za 1000zł w gotówce kupiła towary

Zauważ, że tak naprawdę zamieniła gotówkę na materiały

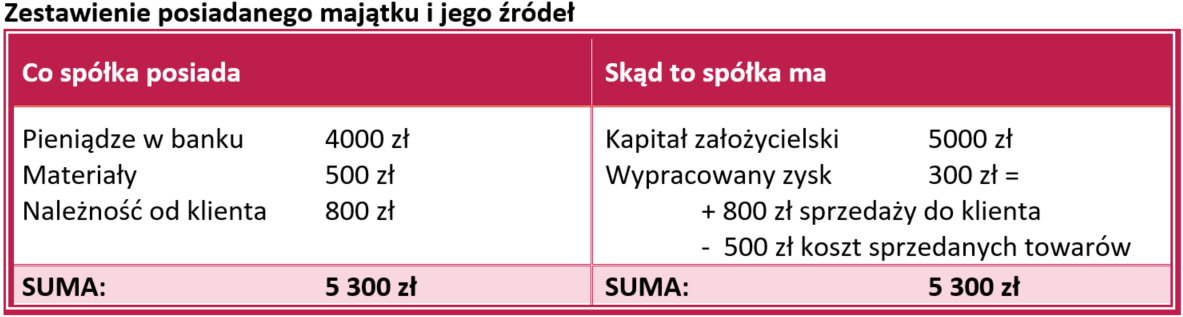

W kolejnym kroku spółka sprzedała połowę tych towarów za 800zł, ale nie otrzymała jeszcze za nie zapłaty

Zauważ, że wydarzyły się 2 rzeczy:

- towary wydano i przestały być majątkiem spółki (obydwie strony zestawienia pomniejszyły się o 500zł)

- towary sprzedano (obydwie strony zestawienia powiększyły się o 800zł)

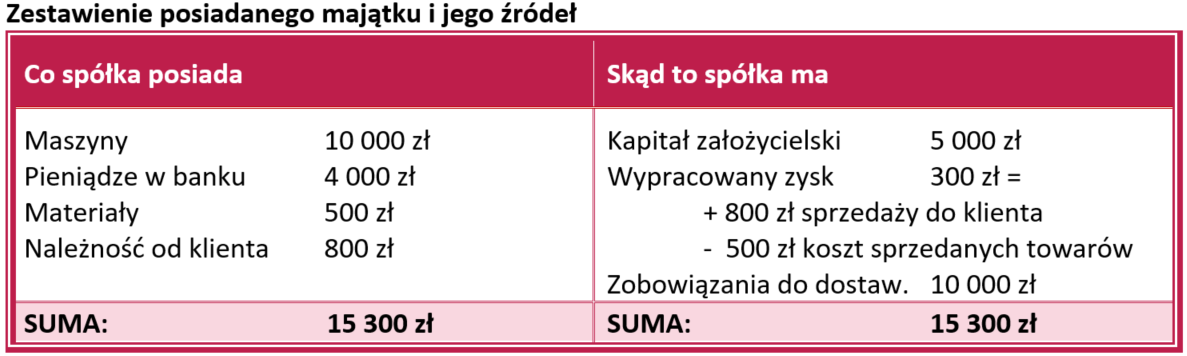

W kolejnym kroku spółka kupiła na fakturę (dla uproszczenia przyjmijmy bez VAT) maszynę za 10.000zł

Zauważ, że pojawił się kolejny składnik majątku (po lewej) w całości pokryty zobowiązaniem do dostawcy (po prawej)

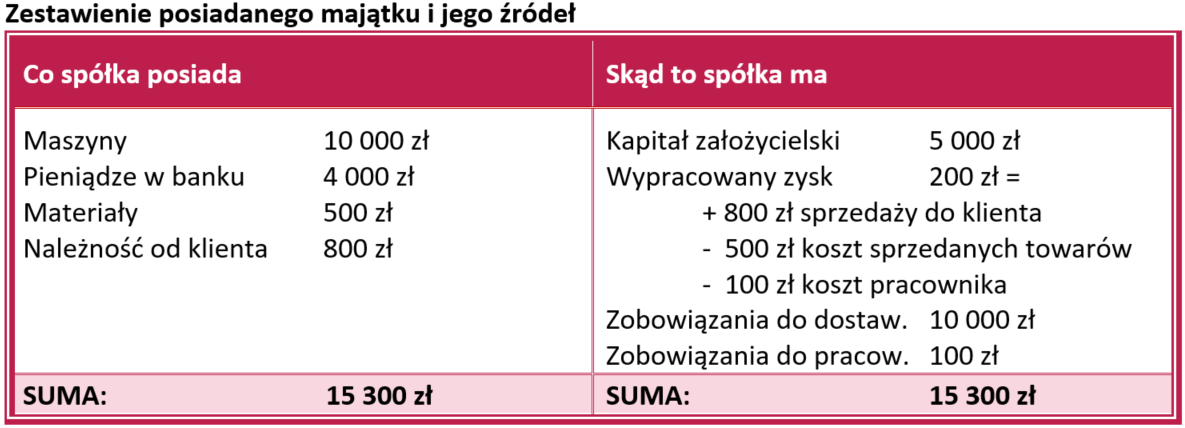

W kolejnym kroku spółka podpisała umowę zlecenia z pracownikiem na 100zł za pomoc przy obsłudze handlu towarem (czyli de facto zobowiązała się, że wkrótce mu tyle zapłaci)

Zauważ, że po prawej pojawiło się nowe zobowiązanie i jednocześnie stało się ono kosztem pomniejszającym zysk:

W kolejnym kroku spółka zapłaciła z pieniędzy w banku 100zł pracownikowi

Zauważ, że stan konta bankowego zmniejszył się o 100zł i jednocześnie zniknęło zobowiązanie do pracownika

Oczywiście można ten przykład ciągnąć dalej dla kolejnych typów zdarzeń w spółce, ale już chyba widzisz pewne zależności:

- wszelkie zmiany pojawiają się zawsze w dwóch miejscach na raz: czasami zwiększają/zmniejszają i lewą i prawą stronę, a czasami są tylko po jednej ze stron zmniejszając jedną pozycję i zwiększając o tyle samą inną

- suma lewej strony zawsze równa się prawej stronie

- gdy pojawia się nowy charakter zdarzenia to może pojawić się nowy typ pozycji

Grupowanie

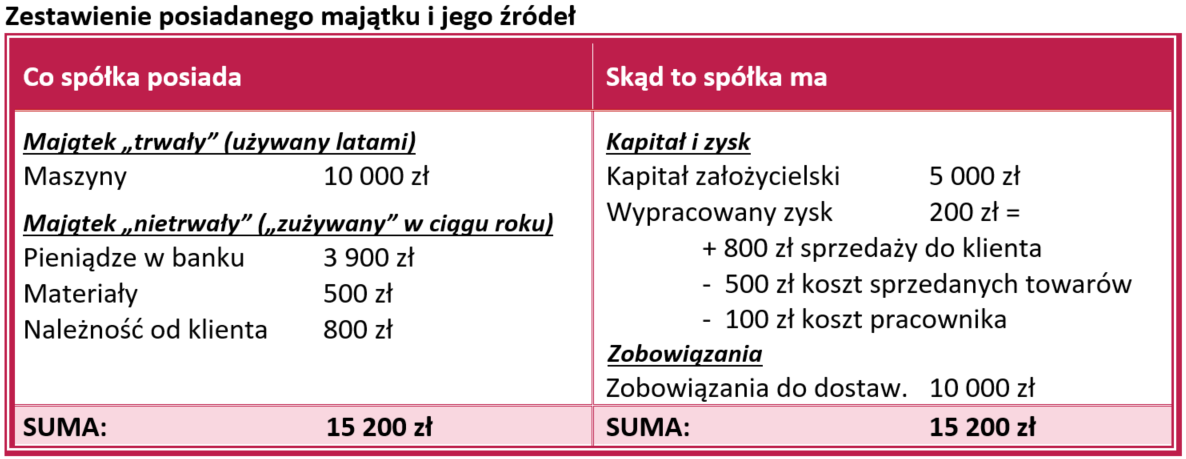

W takim zestawieniu w prawdziwej firmie ilość różnych typów pozycji jest duża (od kilkunastu do kilkudziesięciu pozycji) więc dla przejrzystości się je grupuje i to często na wielu poziomach grupowania. Wprowadźmy więc proste grupowanie gdzie:

- to co mamy (lewa strona) podzielimy ze względu na przewidywany okres używania / istnienia danej pozycji

- skąd to mamy (prawa strona) podzielimy ze względu na źródło finansowania: własne (czyli kapitał i wypracowany zysk) oraz obce (czyli zobowiązania – dostawcy, pracownicy, urzędy, itd.)

Od prostej ewidencji do bilansu

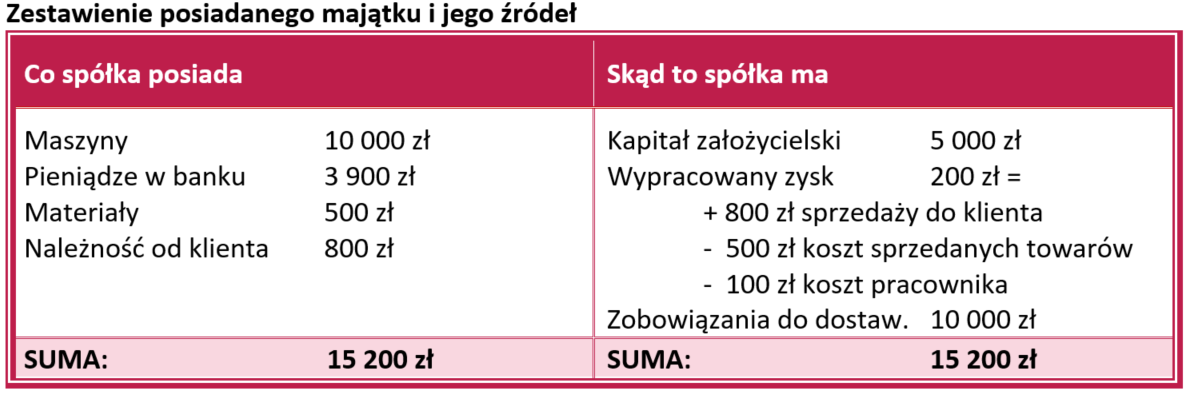

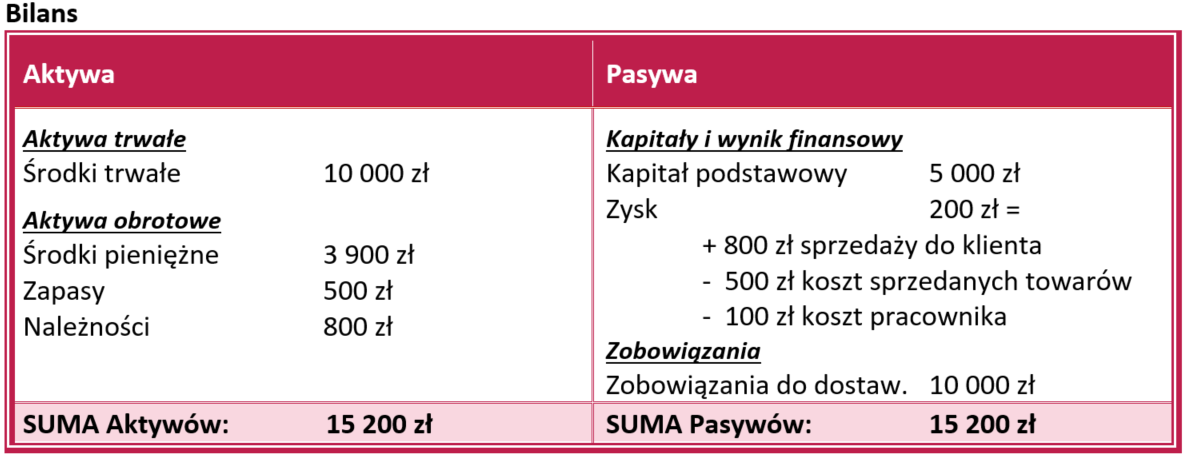

No to jak się ma powyższa ewidencja do bilansu ? Otóż ta ewidencja to właśnie bilans tylko, że uproszczony pod względem ilości pozycji (zawiera tylko te niezerowe) oraz uproszczony pod względem nazewnictwa (opis językiem potocznym a nie finansowym żargonem). Więc aby nabrał bardziej fachowego nazewnictwa zobacz jak wygląda dokładnie to samo ale stosując słownictwo finansowe:

Gdyby w kolejnym kroku dodać wszystkie pozycje zerowe zestawienia (nie występujące w tym przykładzie) z wszystkimi poziomami grupowania (czasami aż do 4-5 poziomów) to otrzymalibyśmy bilans w jednym z oficjalnym układów.

Uwagi końcowe

- Pamiętaj, że wartości, które widzimy w bilansie są wartościami na dany moment, zazwyczaj koniec roku lub miesiąca. Nie ma czegoś takiego jak „bilans za okres”. Jeżeli spotkasz się z takim określeniem to albo ktoś ma na myśli bilans na ostatni dzień tego okresu albo zestawienie dwóch bilansów na początek i na koniec danego okresu (patrz kolejny punkt).

- Można spotkać prezentację bilansu gdzie zarówno dla lewej jak i prawej strony wartości są pokazane w dwóch kolumnach (na początek i na koniec okresu). Ta forma jest najbardziej przydatna do analizy bo pozawala zobaczyć jak się zmieniały pozycje bilansu i to dopiero takiego podejście daje wartościowe informacje na temat tego co się zmieniło w badanym okresie. Szczegóły są w kolejnym artykule.

- Zauważyłeś być może, że pozycja „Zysk” jest specyficzna tzn. w powyższym przykładzie była prezentowana jako wyliczenie zapisów odpowiadających przychodom i kosztom. W tradycyjnym bilansie zobaczysz ją prezentowaną w zwiniętej postaci tak jak pozostałe pozycje, jednak jej wersja rozpisana na poszczególne podpozycje ma formę osobnego zestawienia nazywanego Rachunkiem Zysków i Strat. W nim są widoczne wszystkie elementy składające się na zysk (przychody i koszty) ale o tym już w kolejnym artykule.

Zobacz inne wpisy

01.01.2021

Jak policzyć zyskowność produktów, usług, klientów – cz.1 Wyliczenia

01.01.2021

Dodaj komentarz