01.01.2021

Bilans dla niefinansistów cz.1

- Co prezentuje bilans

- Jak powstają (są wyliczane) pozycje bilansu

I. Zazwyczaj …

Zazwyczaj zarządzający w scenariuszu minimum w ogóle nie zaglądają do zestawień prezentujących wynik finansowy (rachunek zysków i strat) tylko ograniczają się do sprawdzenia czy aby nie ma straty – ważniejszym jest informacja czy i ile mogą przeznaczyć środków na inwestycje albo własne potrzeby.

W scenariuszu gdy próbują taki przegląd wyniku robić, analiza sumarycznych pozycji zestawienia niewiele daje, bo poziom ogólności takich zestawień jest zbyt wysoki aby bez pogłębionej analizy dojść do szczegółów zjawisk je powodujących. Co więcej brak odpowiednich narzędzi do prezentacji i analizy takich danych powoduje, że jedyna ścieżka dochodzenia do szczegółów to odrębne zestawienia kosztowe i „zestaw pytań do księgowej” – to jest niewygodne, to długo trwa, więc w praktyce temat analizy wyniku finansowego „umiera śmiercią naturalną” z doczepioną łatką typu „to się nie da”, „tyle lat żyliśmy bez tego więc i dalej przeżyjemy”, itp.

Poza tym gdy pojawiają się problemy (np. mały zysk lub strata) brak możliwości sprawnej analizy przyczyn skutkuje tym, że zarządzający nie są w stanie świadomie zareagować na sytuację, bo nie wiedzą gdzie interweniować. Próbują całość sobie wytłumaczyć przez intuicyjne przeszukiwanie zauważalnych zmian w kosztach lub przychodach mając nadzieję, że będzie lepiej w przyszłości – to powoduje frustracje i po prostu nie jest świadomym zarządzaniem firmą tyko jazdą na oślep lub w najlepszym wypadku „na czuja”. Fakt, że nie można było tego wcześniej odpowiednio zorganizować:

Poniżej przestawię kolejne kroki jak taką analizę uruchomić:

II. Co chcemy osiągnąć

Na początku trzeba sobie odpowiedzieć na pytanie o cel całego tego przedsięwzięcia ze zbieraniem danych, liczeniem i ich analizowaniem. Odpowiedź jest dość prosta:

Jeżeli uświadomimy sobie jaka jest różnica finansowa wykrycia i zareagowania na te sytuacje odpowiednio wcześnie to okaże się, że taki system ostrzegania może być jedną z najlepszych Twoich inwestycji.

III. Krok 1 – Jakie dane i jak będziemy analizować

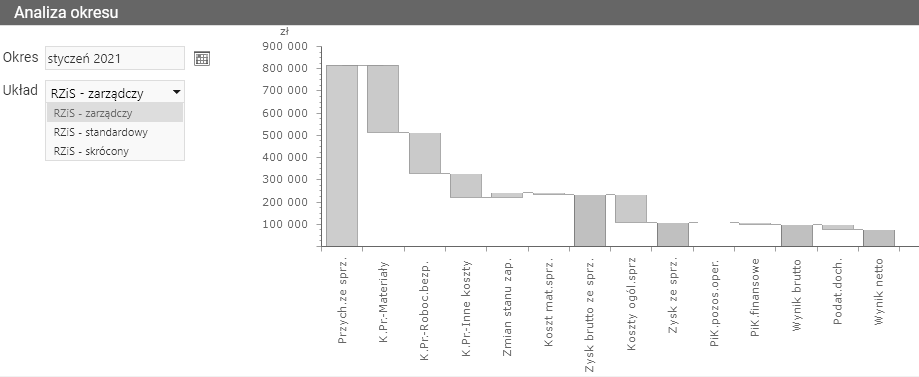

Układ danych rachunku zysków i strat

Układ danych czyli po prostu zestaw pozycji przychodowych i kosztowych wraz z sumami pośrednimi. To jest tylko punkt startu ale bardzo ważny.

Zauważ, że obydwa układy kończą się ta samą marżą brutto (tą samą wartością) ale wartość poznawcza jest różna. W drugim przypadku w hipotetycznej firmie produkcyjnej dodatkowo widzimy marżę, która nam pozostaje po kosztach materiałowych (istotne dla firm działających w modelu transparentnych kosztów wsadu materiałowego) oraz mamy rozbicie kosztów wyrobów na 3 główne grupy kosztowe. Widzimy ich wzajemne proporcje, udział w przychodach i nagle drobna zmiana niesie ze sobą wiele nowych informacji.

Ten przykład pokazuje jak dostosowanie do profilu firmy układu prezentacji danych rozszerza ich użyteczność. Zazwyczaj (chyba z braku wiedzy i trochę lenistwa) stosowany jest oficjalny (polski urzędowy) układ rachunku zysków i strat, który oceniam negatywnie w kontekście potrzeb zarządczych. Każdy menedżer bez przygotowania w tej materii zazwyczaj gubi się w nim w nadmiernie szczegółowych pozycjach związanych z pozostałą działalnością operacyjną, finansową, wyniku zdarzeń nadzwyczajnych, itp. jednocześnie czując niedosyt szczegółów w górnej (zasadniczej) części raportu. Dlatego zachęcam to konstruowania indywidualnych, dopasowanych do profilu firmy układów i polecam jako punkt startu przyjąć układy stosowane w krajach zachodnich.

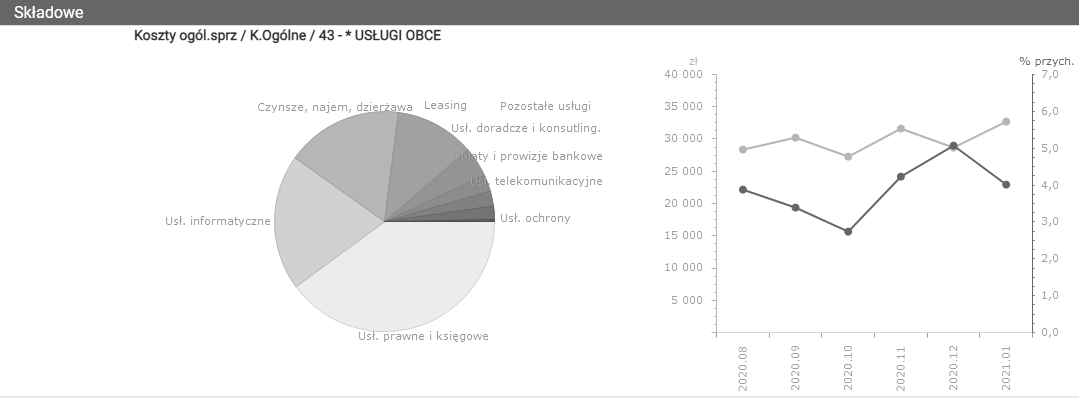

A jeśli chcę poznać szczegóły to jakie ?

Zadajmy teraz sobie pytanie: Jeśli dana jak wyżej pozycja wyda nam się podejrzana (zbyt wysoka/niska) to co i jak chcielibyśmy dodatkowo zobaczyć aby wyrobić sobie zdanie na temat przyczyn tego wzrostu/spadku ?

Oczywiście ostatnim szczeblem jest poznanie wszystkich źródłowych kwot składających się na daną pozycję i to najlepiej z możliwością podejrzenia dokumentów źródłowych (np. faktur). Zgoda – to jest to co na pewno się przyda jednak:

Tak więc dla bardziej licznych pozycji układu (w sensie stojących za nimi kwot źródłowych) powinniśmy zdefiniować jak te źródłowe kwoty chcemy aby były grupowane. Najczęściej występujące układy:

Dla przychodów to:

Dla kosztów to:

Typujemy te klasyfikacje aby zarówno rejestrujący dane źródłowe (księgowość) jak i Ci, którzy skonstruują/wdrożą narzędzie do prezentacji tych danych uwzględnili te układy danych. Innymi słowy:

W kolejnym kroku (po 2-3 pierwszych miesiącach) sugeruję uzupełnić układy podziału danych o indywidualne wskaźniki. Najprostsze to:

W praktyce aby zdefiniować odpowiednie wskaźniki trzeba za poza ogólnym profilem działania (produkcja/handel/usługi) poznać „drivery” efektywności danego biznesu, tzn. inne będą w firmie której produkty są innowacyjne, unikalne i cena sprzedaży nie jest wprost związana z kosztami produkcji, inne będą w masowej produkcji samodzielnie opracowanych wyrobów, inne w produkcji podzlecanej gdzie klient de facto szuka najefektywniejszego outsourcingu procesu produkcji, inne w wysokomarżowym, jednostkowym handlu itd. – definiowanie wskaźników to obszerny temat na osobny artykuł.

IV. Krok 2 – Zbieranie danych źródłowych

Gdy znamy już układy raportów i grupowania danych trzeba zadbać o to aby dane źródłowe zbierać w sposób, który te wszystkie wymagania pokryje. Oczywiście głównym źródłem danych są księgi rachunkowe i księgowi zadbają o to aby odpowiednio dostosować plan kont. Większą uwagę natomiast należy poświęcić aby spływające dane źródłowe były w odpowiednim układzie:

Pamiętaj, że zorganizowanie powyższych tematów musi nastąpić odpowiednio wcześnie – bez zebranych danych w odpowiednim układzie niewiele można zrobić. Co więcej czasami gdy jeszcze nie są doprecyzowane szczegóły innych punktów (finalny kształt analiz, narzędzia do prezentacji, itp.) a wiemy na pewno, że potrzebny będzie podział na wiadome już klasyfikacje to przygotowuje się etap zbierania danych z wyprzedzeniem. Szczególnie gdy od początku będą potrzebne dane za okresy dłuższe niż miesiąc.

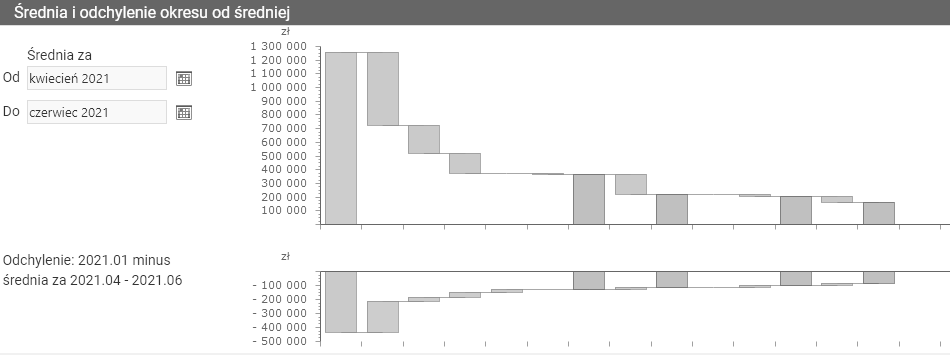

V. Krok 3 – Punkt odniesienia

Jeśli zobaczysz kwotę kosztów np. energii w Twojej firmie w ostatnim miesiącu to będziesz w stanie powiedzieć, że jest ona prawidłowa/akceptowalna ? Jeśli kwota nie będzie się drastycznie różniła od tego co kiedyś zapamiętałeś to pewnie tak, ale różnice rzędu 15%-20% bez odniesienia się do historii już nie wyłapiesz. Co więcej pewnie to zużycie jest sezonowe w ciągu roku więc trzeba by sięgnąć dalej w przeszłość.

Ten przykład pokazuje, że dużo łatwiej nam oceniać zjawiska jeśli możemy je umieścić w pewnym kontekście: historii, budżetu, innej podobnej jednostki jak siostrzanego oddziału. Tak więc powinieneś zdecydować co będzie Twoim punktem odniesienia i tym samym co ma się znaleźć w analizach (jako wzorzec i odchylenia od niego).

Oczywiście najłatwiejsza w zastosowaniu i najbardziej intuicyjna jest historia. Jeśli Twój biznes jest sezonowy to najprościej ta sprzed roku, a jeśli nie to np. ta z poprzednich 3 miesięcy. Sam zdecyduj – nie ma tutaj „jedynie słusznych rozwiązań”. Jeśli rośniesz dynamicznie lub co gorsza mocno się kurczysz i historia nie jest adekwatnym odniesieniem to musisz pokusić się o chociażby uproszczony budżet. Dlaczego ? Pewne koszty powinny być stałe i nie rosnąć krótkookresowo wraz z przychodami (np. usługi finansowe ;-)), tym samym zmieni się proporcja poszczególnych rodzajów kosztów, proporcje grup kosztów do przychodów, pojawią się efekty skali (większe zyski jednostkowe), itd. – po prostu podniesienie wszystkich pozycji historii o np. 80% byłoby zbyt mylące.

VI. Krok 4 – Narzędzie i architektura rozwiązania

Narzędzie

Za pomocą czego to zrobić ? Cóż, to kolejne pytanie, na które w skrócie niestety można udzielić tylko odpowiedzi „to zależy”. Tzn. zależy jakiej wielkości biznesu dotyczy i jaki jest poziom wymagań co do formy i elastyczności narzędzia. Poniżej kilka zgrubnych wytycznych które pomogą podjąć decyzję:

Niewątpliwą zaletą takiego rozwiązania to:

Architektura rozwiązania

Poniższy rysunek podsumowuje wcześniej omawiane elementy całego rozwiązania i podejmując decyzję kto i za pomocą jakiego narzędzia to zrealizuje zastanów się czy zostały one uwzględnione (przynajmniej te kluczowe).

VII. Krok 5 – Jak analizować (comiesięczna procedura)

Zajmuje to niewiele czasu, a jest podstawą do dalszych kroków

W skrócie:

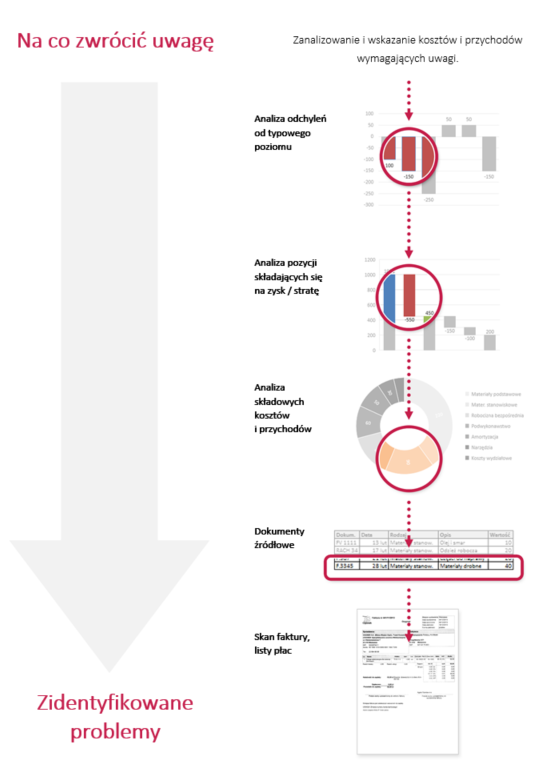

VIII. Przykład

A oto kilka rysunków pokazujących jak może wyglądać przykładowa implementacja opisanego wdrożenia:

Punkt startu – rachunek zysków i strat

Punkt odniesienie i odchylenia od niego

Analiza danej pozycji – składowe, średnia, wskaźniki towarzyszące

Transakcje źródłowe i skany

Dodaj komentarz